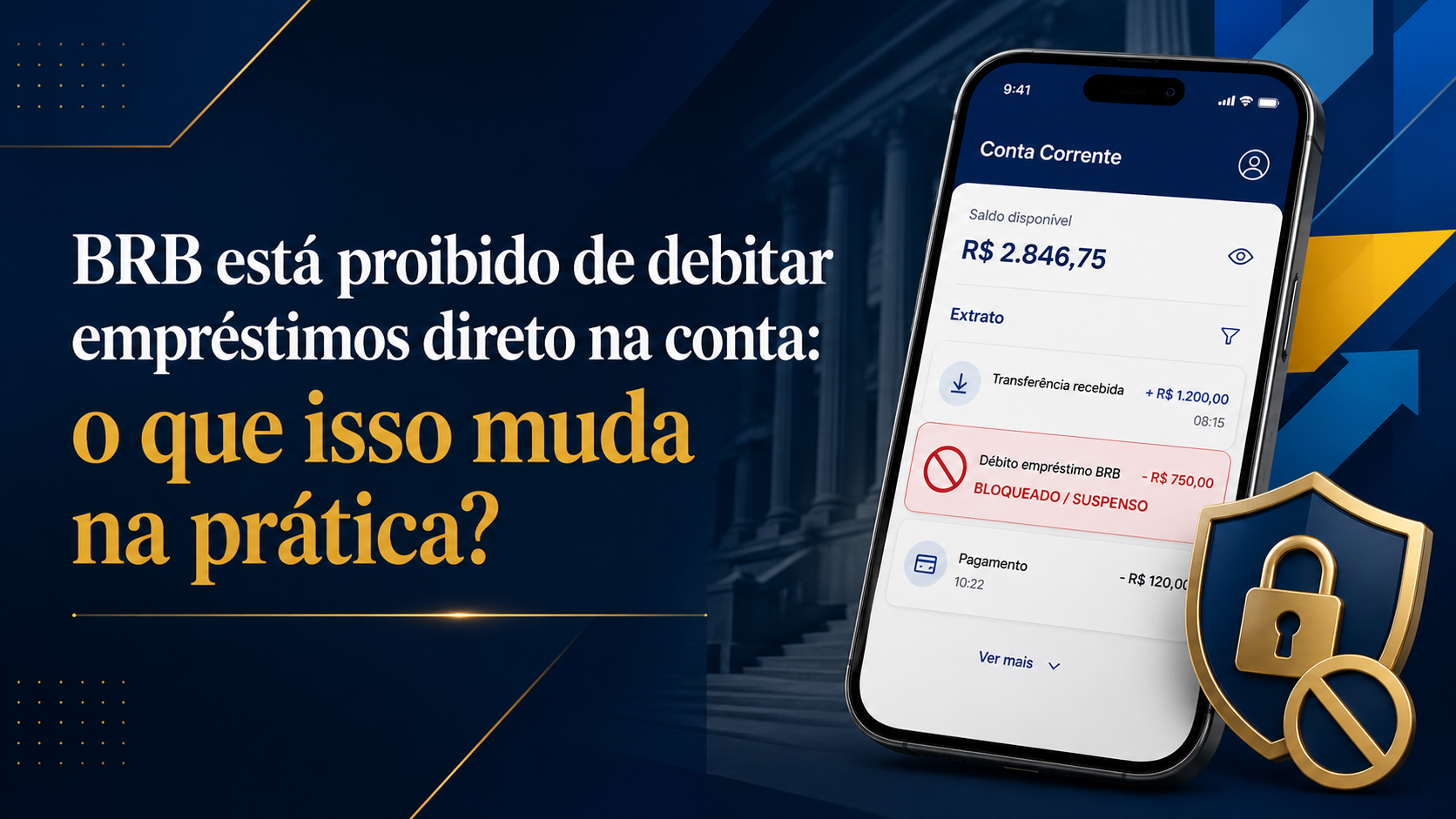

Uma notícia recente chamou a atenção de muitos servidores públicos, aposentados e pensionistas: segundo reportagem do Metrópoles, a Senacon proibiu o BRB de realizar débitos automáticos de parcelas de empréstimos diretamente na conta dos correntistas.

A matéria informa que a medida foi adotada após a identificação de situações em que essa prática comprometia fortemente a renda dos clientes, havendo casos de retenção de até 100% do salário.

Mas é importante entender corretamente o alcance dessa notícia. A medida não significa que a dívida foi perdoada, nem quer dizer que o débito deixou de existir.

O que está em discussão é a possibilidade de impedir que o banco continue retirando automaticamente valores da conta, especialmente quando isso ocorre de forma excessiva e acaba sufocando financeiramente o correntista.

De acordo com a reportagem, a Senacon entendeu que essa prática acabava transformando o empréstimo comum em algo semelhante a um consignado, mas sem observar os limites normalmente aplicáveis a esse tipo de desconto. A própria notícia informa que a secretaria considerou que os juros praticados eram mais altos e que a margem de 35% do consignado não vinha sendo respeitada.

Na prática, essa notícia interessa principalmente a pessoas que já estão em situação de severo superendividamento. Ou seja, casos em que a renda mensal está tão comprometida que a pessoa já não consegue manter com tranquilidade suas despesas básicas.

Nesses cenários, a inibição dos descontos automáticos pode funcionar como uma forma de proteção imediata da renda, ainda que a dívida continue existindo e possa ser cobrada depois por outros meios.

Isso, inclusive, está em linha com a lógica contratual dos modelos de assessoria anexados, que deixam expresso que a atuação visa à inibição dos descontos na conta, e não à quitação automática da dívida.

A própria reportagem também mostra que a Senacon determinou que o BRB disponibilize, em seu site e aplicativo, informação clara sobre o direito de o correntista cancelar, a qualquer tempo, a autorização de débito automático, além de indicar os canais disponíveis para isso. Também foi determinada a comunicação individual aos clientes que possuam esse tipo de desconto cadastrado.

Isso significa que, em muitos casos, o primeiro passo pode ser justamente tentar a inibição dos débitos automáticos pela via administrativa, buscando o cancelamento da autorização junto ao banco. Quando isso não resolve, pode ser necessário apoio jurídico para analisar a situação concreta e verificar se cabe medida judicial para impedir a continuidade dos descontos na conta.

Além da notícia envolvendo a Senacon, o tema também vem sendo discutido no Judiciário. Em decisão recente, o Superior Tribunal de Justiça (STJ) entendeu que o TJDFT deveria examinar com maior profundidade a alegação de abusividade contratual relacionada à cláusula de irrevogabilidade e irretratabilidade da autorização de débito em conta corrente. No mesmo caso, o Ministro Raul Araújo deferiu liminar para suspender os descontos/débitos incidentes sobre a conta bancária em que o recorrente recebia sua remuneração, até novo julgamento pelo TJDFT.

É importante reforçar um ponto essencial: inibir os descontos não é o mesmo que extinguir a dívida. A dívida continua existindo e pode ser cobrada posteriormente. O objetivo imediato, nesses casos, costuma ser impedir que a conta da pessoa continue sendo esvaziada automaticamente, protegendo a renda e criando condições para reorganização financeira, eventual renegociação, defesa em cobrança futura ou análise de outros caminhos jurídicos possíveis. Os contratos anexados mostram exatamente essa lógica de trabalho, seja na via extrajudicial, seja na judicial.

Em resumo, a notícia é relevante e pode representar um alívio importante para quem está com a conta bancária severamente comprometida por descontos automáticos de empréstimos. Mas ela deve ser lida com cautela: não trata de perdão da dívida, e sim da possibilidade de impedir retenções automáticas abusivas na conta, especialmente em casos de superendividamento grave.

Ainda restam dúvidas sobre esse tema? Acesse nosso FAQ e envie sua pergunta para esclarecimento.

Dr. Lucas Amaral

Amaral & Lima, Sociedade de Advogados